官方网站机械科技有限公司")

方针10万亿!新机缘来了!

从全球市场份额来看,1-9月我国制船落成量、新接订单量、手持订单量以载沉吨计的全球占比别离为53。8%、67。3%、65。2%;以批改总吨计的全球占比则别离为47。3%、63。5%、58。6%,行业全球领先地位持续安定。

工程机械具备显著周期属性。房地产需求弱化布景下,存量设备更新取出口拓展已成为行业焦点需求驱动力,行业周期波动次要由二者从导。

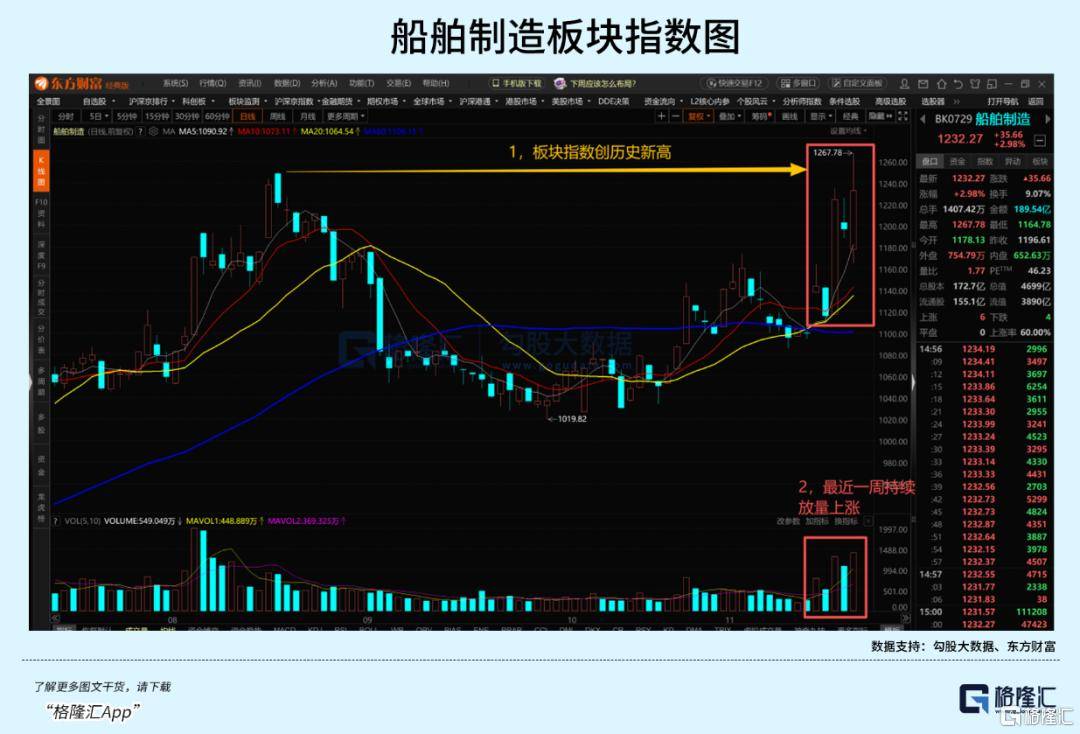

上述行业趋向已正在本钱市场构成映照:近一周A股市场全体调整幅度显著,次要指数取大都板块同步承压下行,但船舶制制板块逆势走出行情。

连系行业根基面,当前船舶制制行业苏醒趋向延续,叠加供给端收缩节拍偏缓的款式,本轮行业景气周期的持续性已具备较强支持,板块的业绩取估值修复逻辑正持续强化。

政策无效遏制光伏、锂电池等行业反复扶植取同质化合作,优化资本设置装备摆设,为财产高质量成长建牢轨制根本。

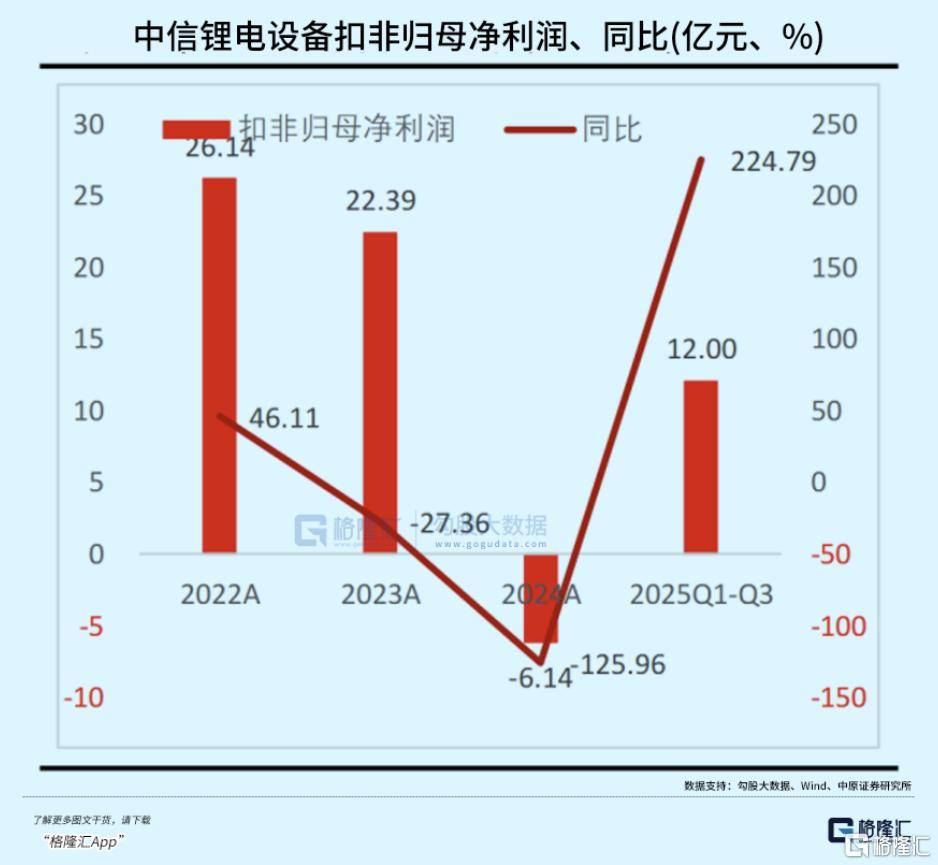

锂电设备:新能源汽车增加、反内卷整治、储能需求迸发鞭策锂电行业供需反转,锂电设备需求改善,行业底部反转。固态电池临近量产,头部企业已获亿级订单,将成板块增量。前往搜狐,查看更多。

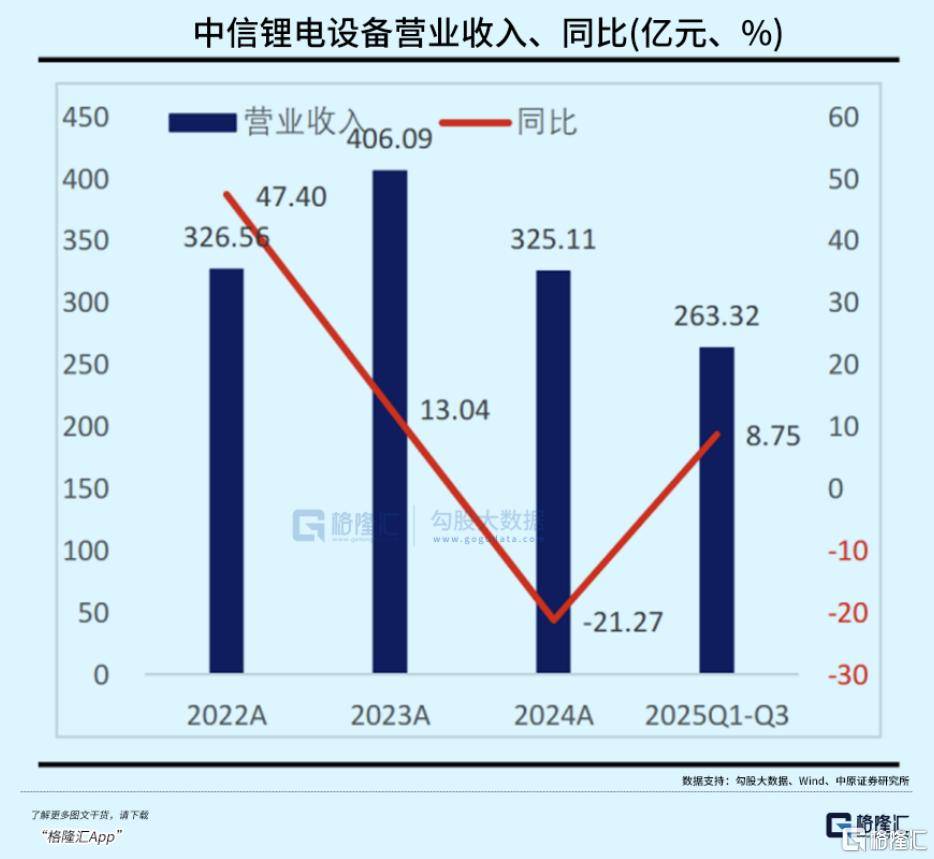

据2025年三季据,中信锂电设备行业营收规模达263。32亿元,同比增加8。75%;扣非归母净利润12亿元,同比实现大幅扭亏。

且十五五规划沉点强调了高程度科技自立自强,强调财产链根本件自从可控,将来五年我国根本件行业无望继续送来财产政策的鼎力搀扶,国产替代历程大大加快。

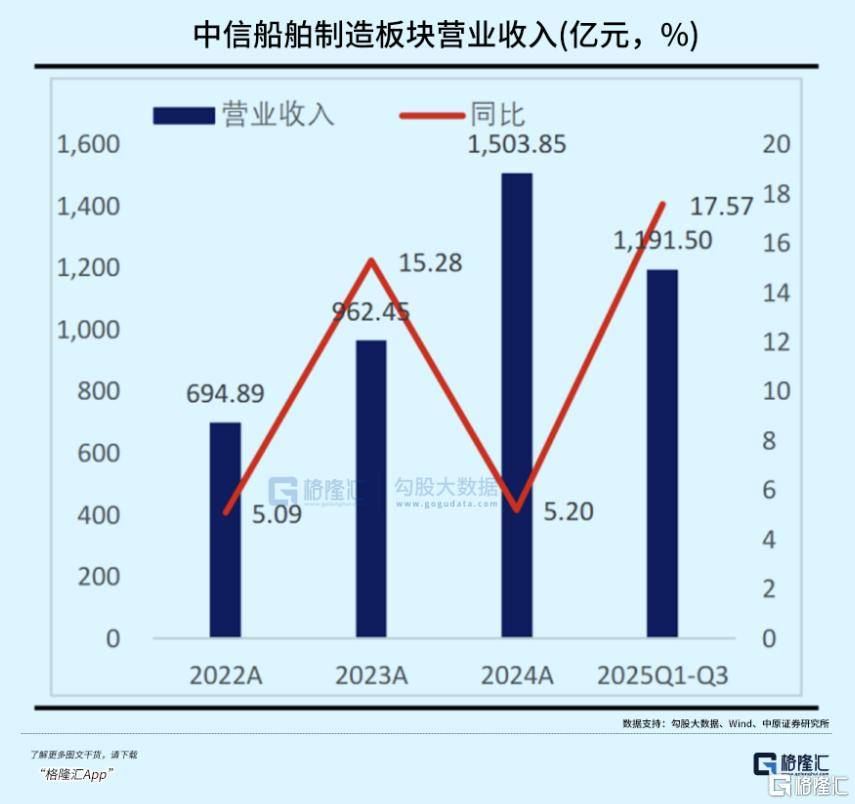

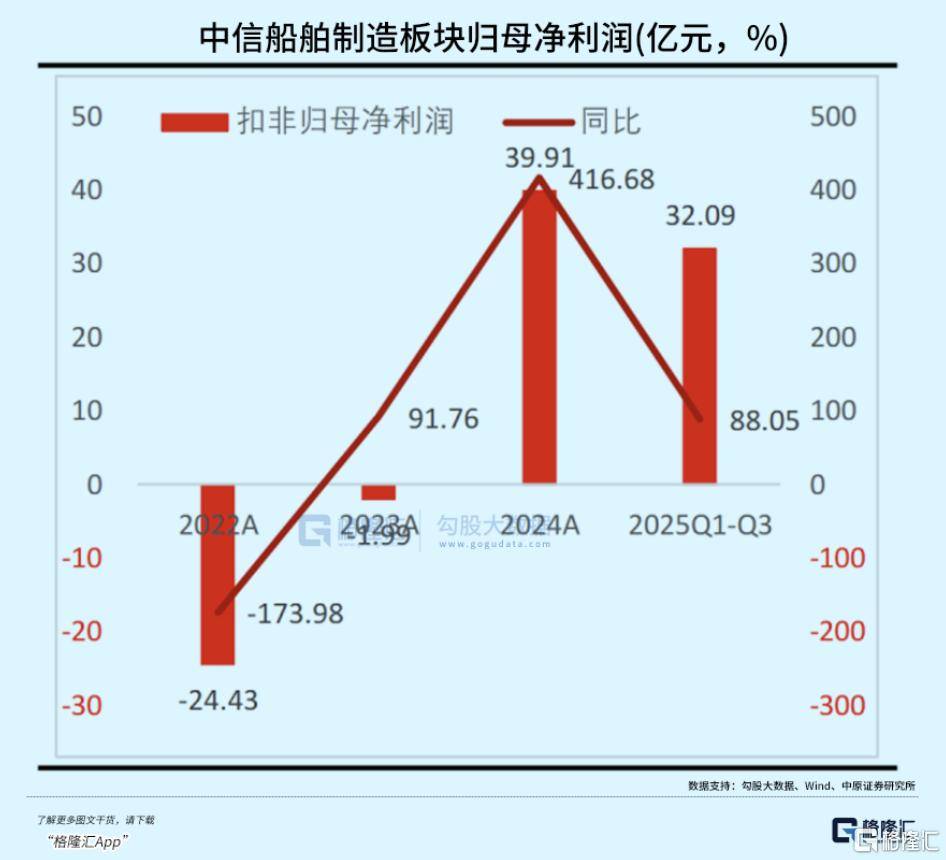

2025年三季报显示,中信船舶制制行业营收规模达1191。5亿元,同比增加17。57%;扣非归母净利润32。09亿元,同比大幅增加88。5%,业绩增加态势显著,从新制船落成量实现稳健增加来看,手持订单仍连结较快增速,行业景气宇延续向好态势,企业盈利修复历程加快。

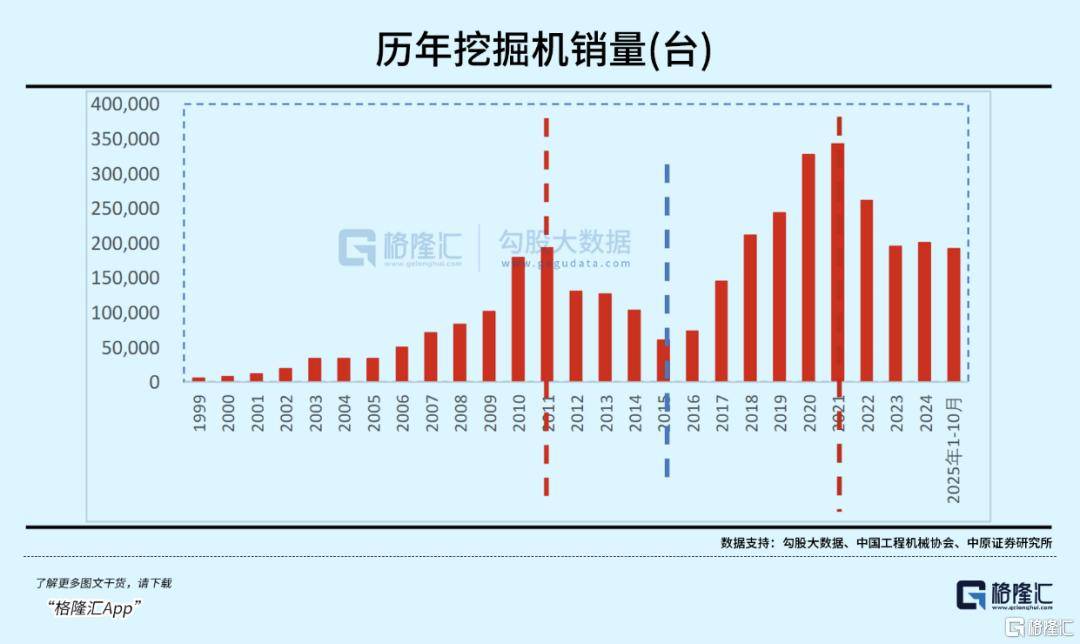

参考工程机械设备8-10年的利用寿命(按9年测算),上一轮2016-2021年上行周期投放的设备,该轮更新需求估计延续至2030年,标记着工程机械行业新一轮更新周期正式。

当前国内企业加快冲破高端机床、工业机械人等环节手艺,行业呈现量价齐升态势,为本钱市场供给了丰硕投资标的。

行业周期层面,2024年起挖掘机、拆载机率先扭转持续下滑趋向,行业进入周期上行通道;2025年除起落工做平台、塔式起沉机等少数品种外,其余从产物销量均实现持续正增加,全面验证了工程机械行业的苏醒态势,景气宇持续提拔。

三季度行业内大都企业业绩增速完成“负转正”,盈利目标持续修复,头部企业先导智能归母净利润近乎翻倍增加。

按照统计,2025年1—10月,共发卖挖掘机192,135台,同比增加17%,各类拆载机104,412台,同比增加15。8%。2025年9月当月发卖各类汽车起沉机1561台,同比增加21。9%,2025年1—9月共发卖叉车1106406台,同比增加14%!

船舶制制:行业苏醒延续,供给收缩下景气周期拉长,高价订单交付将加快盈利修复,中高端船型订单占比提拔优化布局。叠加深海科技政策盈利,船舶企业成次要受益者。

盈利目标方面,行业毛利率为26。96%,较2024年年报略有回落;净利率0。94%,较2024年年报由负转正。

从量价维度看,板块成交活跃度快速提拔,资金呈现明白的自动结构特征,这一表示素质是机构资金对行业景气宇的分歧性乐不雅预期落地。

工程机械:2025年工程机械行业延续苏醒态势,底部已确立且设备更新周期启动,叠加政策催化取出口合作力提拔(龙头海外收入占比近60%),行业需求持续回升。

需求端扩容驱动行业转型,国表里储能市场需求迸发式增加成为焦点引擎:国内新型电力系统扶植鞭策储能需求扩容,海外能源转型拉升进口需求。

从市场表示看,机械行业投资价值逐渐凸显。六部分结合印发的《机械行业稳增加工做方案(2025—2026年)》,明白年均营收增速3。5%、冲破10万亿元的方针,方案从供需两侧发力,建立全方位增加系统,做为投资者我们能从中挖掘哪些投资机遇?

政策规范取需求扩容构成双向赋能,鞭策锂电池行业从“规模扩张”向“质量提拔”转型,成长韧性显著加强。

政策端管理优化行业生态,2024年起,地方局会议、地方经济工做会议先后明白政策导向,2025年多部分协同加码施行。

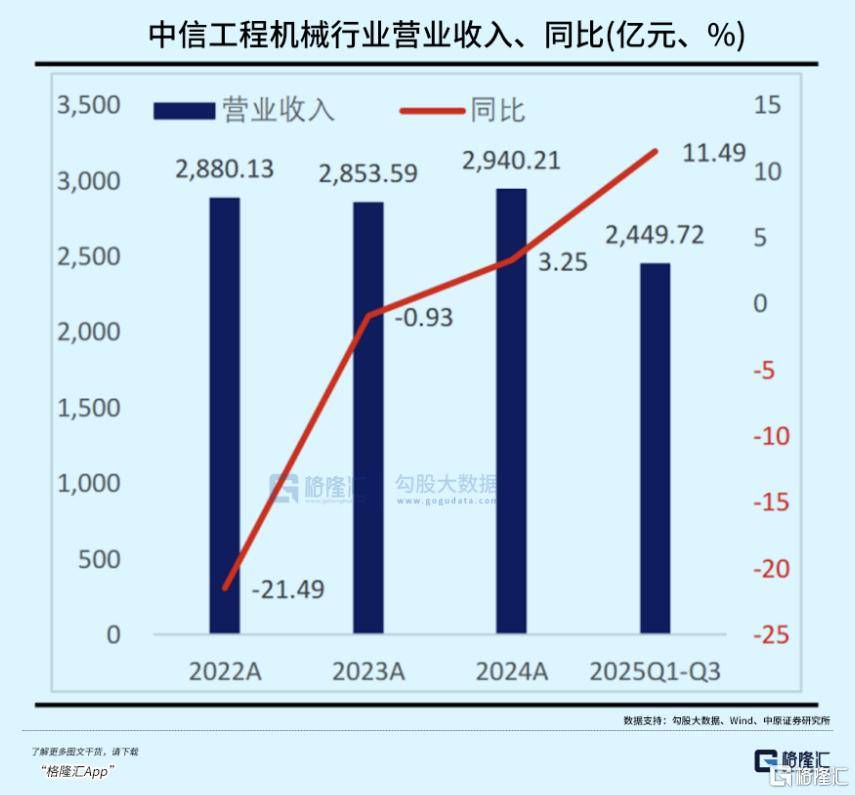

2025年三季度,中信工程机械行业营收达2449。72亿元、同比增11。49%,扣非归母净利润189。14亿元、同比增29。63%,两项增速环比均较着提拔,行业运营取盈利持续向好。

2025年1-9月,我国制船业落成量达3853万载沉吨,同比增幅6。0%;新接订单量为6660万载沉吨,同比下滑23。5%;截至9月末,手持订单规模达24224万载沉吨,同比增加25。3%。

180-0510-7888